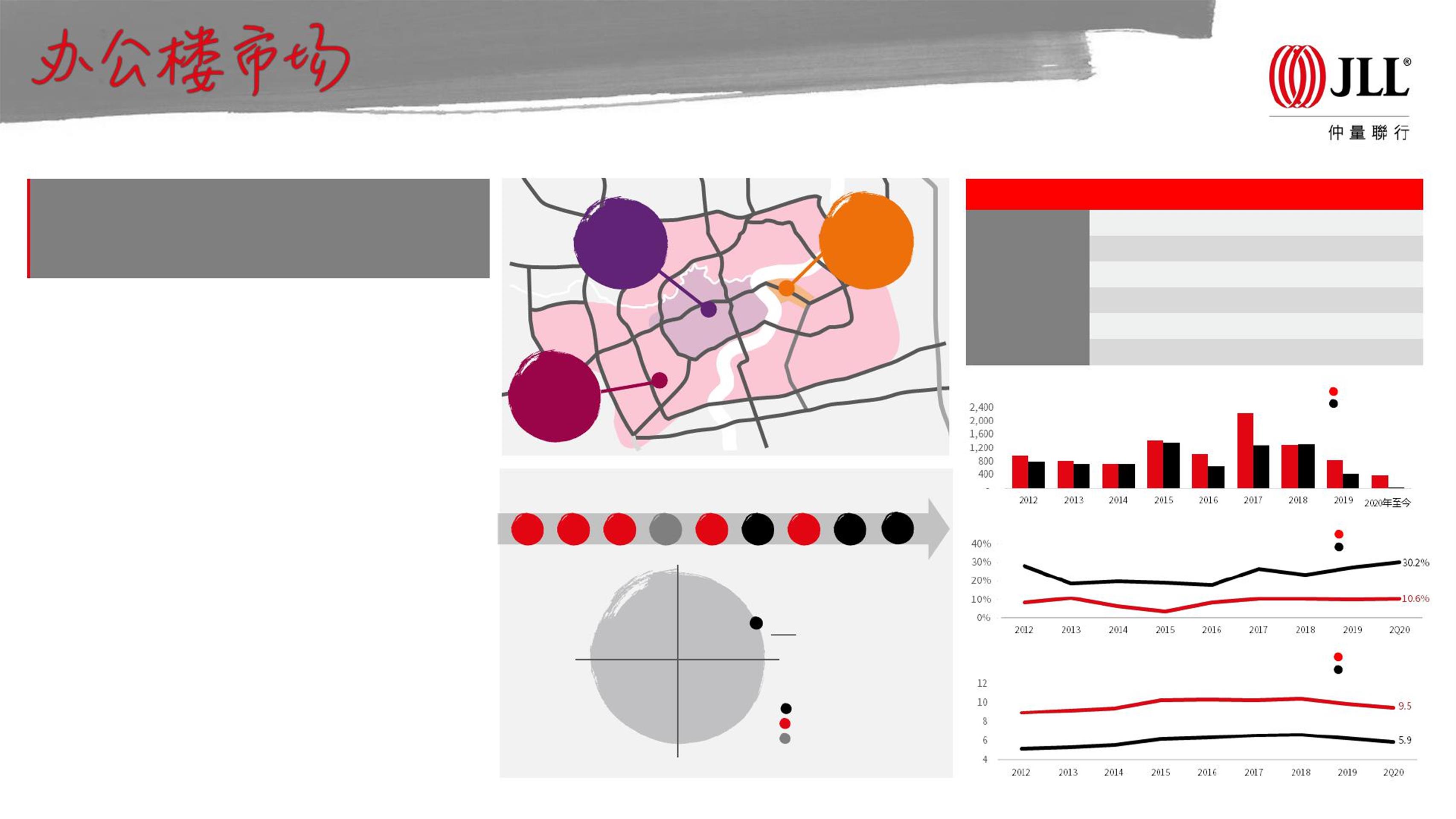

• 租赁活动相较2020年第1季度有所复苏,但在经济放缓的背景下,节约成本仍是主

要的需求类型。非中央商务区化的趋势依然持续,由于租户采取了更谨慎的租赁

策略,续租率继续提高。中央商务区的净吸收量为-2,600平方米。非中央商务区

的净吸纳量达8.6万平方米,前滩板块吸引了许多具有节约成本需求和整合需求的

租户。科技新媒体公司、医药类企业及金融服务业的租赁需求保持韧性。

• 业主为弥补疫情导致的施工延误,加快了在建项目的工程进度,二季度共有六个

非中央商务区的新项目竣工,总建筑面积达29.5万平方米。同时,另有部分业主

为应对激烈竞争和供应压力,策略性推迟了项目竣工日期。租户在租赁策略上愈

发谨慎,非中央商务区化趋势持续,使中央商务区的空置率基本维持在10.6%。

而非中央商务区的空置率环比上升1.8个百分点至30.2%,主要受到新项目竣工影

响。

• 疫情对办公楼市场的影响延续至二季度,本季度租金跌幅扩大。中央商务区的租

金环比下跌2.6%,非中央商务区的租金环比下跌3.8%。租户依旧保持谨慎,而大

量供应和需求放缓,促使业主提供更多优惠条件,如更长的免租期和定制化装修

服务等。

20142013 2016 20172012 2015 2018

• 非中央商务区的租赁活动推动需求复苏

• 工程进度加速,二季度共有六个新项目竣工

• 租金跌幅扩大,业主倾向于提供更多优惠条件

指标 市场

2020年

第二季度

本季环比变化 同比变化

总体量

(平方米)

中央商务区

6,710,256 0 -29,201

非中央商务区

7,137,370 269,259 627,366

租金

(元/平方米/天)

中央商务区

9.5 -2.6% -6.3%

非中央商务区

5.9 -3.8% -8.6%

空置率

中央商务区

10.6% 0.0pp -0.3pp

非中央商务区

30.2% 1.8pp 6.8pp

2019

上海:2020年第二季度

上海

非中央商务区

租金 5.9元

/平方米/天

空置率 30.2%

浦西中央商务区

租金 9.4元

/平方米/天

空置率 9.2%

浦东中商务区

租金 9.7元

/平方米/天

空置率 12.4%

2020*

• 疫情导致的经济放缓可能使企业收紧租赁预算,办公楼市场需求仍将以成本节约

型为主。预计续租和非中央商务区化的趋势将持续。由于供应量较大和空置率上

升,2020年租金将继续下跌。

• 尽管近期面临挑战,金融服务和专业服务等承租能力较高的行业将保持一定韧性,

科技新媒体和医药健康行业在租赁需求中的比例仍将有望继续增加。

租户市场

平衡市场

业主市场

租金

下降

跌幅

放缓

涨幅

放缓

租金

上涨

甲级办公楼新增供应及需求 ( 千平方米 )

新增供应

净吸纳量

甲级办公楼空置率

中央商务区

非中央商务区

中央商务区

非中央商务区

甲级办公楼平均净租金(元/平方米/天)

房地产周期表

上海地图

市场概况及趋势

市场展望

数据一览

© 2020 Jones Lang LaSalle IP, Inc. All rights reserved.

数据一览

市场概况及趋势

• 业主和零售商通过各类促销活动及延长夜间营业时间等方式,积极推动零售市场

的恢复。多个美妆集合店品牌逆势扩张,而快时尚品牌在业绩下滑和库存积压等

压力下加速行业洗牌。核心商圈业主上调餐饮租户占比,尤其是中式简餐、休闲

饮品及甜品店。儿童零售及教育类品牌保持线下门店扩张,而儿童娱乐类租户扩

张步伐则有所放缓。

• 本季度无新增供应,同时虹口区一百货商场退市。租赁疲软延长了项目招商谈判

周期,使得更多项目开业延期。核心商圈大批项目进入集中调改导致全市整体空

置率攀升。核心商圈空置率由一季度的9.3%环比升至12.5%,主要是受到多个项

目本身的租户调整及新冠疫情的持续影响。非核心商圈空置率环比由10.2%升至

11.4%。在周边居民的刚需消费及更低运营成本的支撑下,社区型购物中心韧性凸

显,使得非核心商圈的空置率攀升不及核心商圈明显。

• 二季度,核心商圈零售物业首层租金同比下跌约2.3%至人民币48.8元每平方米每

天;非核心商圈首层租金同比下跌约5.3%至人民币19.2元每平方米每天。本季度

更为明显的租金跌幅反映出当前业主和租户所面临的挑战。业主对于租金优惠条

款的谈判持更为开放的态度,尤其对于那些值得合作的品牌。而租户则倾向于通

过签订更短的租期和更灵活的租赁空间来减轻运营压力。

房地产周期表

租户市场

平衡市场

业主市场

市场展望

• 业主、商家及政府的协同合作将助力上海商业的恢复及消费者信心的重建。尽管

目前部分品牌可能更多关注控制成本,在门店扩张上更显谨慎,但是仍有很多品

牌在寻求新的机会以快速提升市场渗透率。

• 未来几个季度内项目延期的情况将持续。部分现有项目空置率的攀升及更多租赁

优惠将使下半年租金持续承受下行压力。尽管如此,拥有出色的资产管理能力和

更快的客流及业绩恢复的优质项目更有可能将租金维持在预期水平。

• 社零总额降幅收窄,租赁需求仍显疲软

• 在建项目持续面临延期交付

• 全市有效租金加速下跌

上海地图

指标

市场

2020年

第二季度

本季环比变化

同比变化

总体量

(平方米)

核心区域

5,358,078

-5,000

258,461

非核心区域

9,102,131 -15,000

385,000

租金

(元/平方米/天)

核心区域

48.8

-1.2%

-2.3%

非核心区域

19.2

-2.8% -5.3%

空置率

(仅购物中心)

核心区域

12.5% 3.2pp 3.4pp

非核心区域

11.4% 1.3pp 1.9pp

核心区域

租金 48.8元

/平方米/天

空置率 12.5%

优质零售物业新增供应及需求 ( 千平方米 )

购物中心空置率

优质零售物业首层平均净租金(元/平方米/天)

核心区域

非核心区域

新增供应

净吸纳量

非核心区域

租金 19.2元

/平方米/天

空置率 11.4%

上海: 2020年第二季度

核心区域

非核心区域

上海

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

20152014 2017 20182013

2021*

2016 2019 2020*

© 2020 Jones Lang LaSalle IP, Inc. All rights reserved.

© 2020 Jones Lang LaSalle IP, Inc. All rights reserved.

数据一览

市场概况及趋势

• 二季度,受疫情延迟的购房需求逐步得到释放,同时大量新增供应为买家提供了

更多选择,一手住宅成交量出现显著回升。整体市场共成交约240万平方米,环比

增长153.1%, 同比增长 12.5%。 高端住宅成交 量环比增加 342.8%,同比 增加

148.4%至1,222套,达到自2016年以来的季度最高水平。由于供应量大导致项目

间的竞争加剧,成交进度持续分化,具有学区、零售配套等设施的项目更受买家

的关注。

• 整体市场新增供应量环比增长326.5%至约210万平方米。因疫情推迟的项目在二

季度集中入市,同时开发商为缓解资金流压力而加速推盘,导致供应量出现大幅

增长。二季度,高端市场有九个项目开盘,共推出1,602套住宅,创下自2008年第

三季度以来的季度最高水平。一些市场关注度较高的项目表现较好,如新鸿基的

滨江凯旋门二期和瑞安翠湖五集。

• 由于限价政策的松动,新开盘项目获取了更高的备案价格,使高端一手住宅价格

环比上涨0.3%至119,660元/平方米。而二手价格在经历过去两年的下跌后,二手

市场活跃度的逐渐恢复加强了小业主的信心,因此二手价格在二季度基本持平。

租赁活动随着外来租客陆续返沪略有恢复,抵消了部分疫情造成的需求放缓。因

此,平均租金仅环比下跌0.3%,较一季度0.6%的跌幅有所收窄。

住宅市场周期表

20142013 2016 20172012 2015 2018 2019*

卖方市场

平衡市场

买方市场

上海

市场展望

• 预计2020年下半年地方政府将继续放松供应端政策,包括增加土地供应、放松限价

政策以及加速预售证审批流程。同时,需求端政策仍将保持紧缩,如限购政策和首

付要求等。

• 我们依然认为2020年下半年成交势头可能会放缓,由于受疫情延迟的购房需求已在

大量新增供应入市时释放,且需求端政策保持紧缩,宏观经济的不确定性依然存在。

价格方面,限价政策的松动将继续带来一手价格的温和增长。

• 大量新增供应入市,住宅成交量出现回升

• 开发商加速推盘,以缓解资金流压力

• 限价政策放松带动一手住宅价格上涨

上海地图

价格

下降

跌幅

放缓

价格

上涨

涨幅

放缓

上海:2020年第二季度

2019

新兴高端市场

价格111,554

元/平方米

成交739套

传统高端市场

价格134,692

元/平方米

成交483套

指标 市场

2020年

第二季度

环比变化 同比变化

成交量 (套) 高端市场

1,222 342.8% 148.4%

新增供应 (套) 高端市场

1,602 689.2% 6,308.0%

价格 (元/平方米)

高端一手市场

119,660 0.3% 1.1%

高端二手市场

79,508 0.0% 0.1%

租金 (元/平方米/月) 高端市场

143.2 -0.3% 1.4%

2020*

注:此处价格为二手价格

新增供应

成交量

高端住宅新增供应及成交 套

高端住宅价格 元 平方米

租金 元 平方米 月

一手市场

二手市场

二手市场

指标

市场

年

第二季度

本季环比变化

同比变化

总体量

平方米

非保税市场

6,011,310 1.80% 0.22%

租金

元 平方米 天

非保税市场

1.51

0.94% 4.67%

空置率 非保税市场

7.5% 2.2pp 0.7pp

高标准仓库新增供应及需求 ( 千平方米 )

高标准仓库空置率

高标准仓库平均净有效租金(元/平方米/天)

非保税市场

非保税市场

新增供应

净吸纳量

上海: 2020年第二季度

数据一览上海地图

市场概况及趋势

• 国内外第三方物流和货运公司的租赁需求保持活跃。一家医药公司在青浦录得较大

租赁面积。二季度未见大面积冷链租赁成交,但相关问询量依然保持强劲。尽管本

季度租赁市场保持活跃,但是新竣工项目的预租相对缓慢且部分租户租赁期满后选

择退租。例如,一家时装零售商受疫情影响提前终止租约。受此影响,全市净吸纳

量录得负值。

• 本季度,丰树完成位于浦东机场的翻新项目(36,000平方米),位于松江的龙地

天马项目(71,775平方米)实现竣工交付。尽管这两个项目的预租有限,但是有

大面积租赁正在谈判。受本季度新增供应的影响,市场平均空置率上升2.2个百分

点至7.5%。空置率上升集中在有新项目入市的浦东机场和松江。受部分租户租赁

期满后选择退租影响,金山和闵行的空置率小幅上升。

• 租金环比上涨0.9个百分点至人民币1.51元每平方每天。嘉定和浦东大金桥等细分

市场由于租赁需求强劲且空置率较低,租金增长最为强劲。租金同比增幅持续放缓,

表明受疫情影响业主保持谨慎的租赁策略。本季度未录得整栋投资交易,但投资者

持续追踪投资机会,并且相比其他商业地产类型,物流地产显示出的韧性和抗风险

能力使得投资者兴趣不减。

市场展望

• 2020年下半年有限的新增供应或将抑制空置率上升。本季度新竣工项目正在谈判

的租赁以及即将入市的供应预租进展良好,对经历一个不平衡上半年的需求市场

来说是一个积极信号。预计2020年的总体新增供应相对有限,这将有助于缓解疫

情对需求的影响。

• 我们初步预测显示,开发商计划在2021年迎来一波供应高潮,这可能给出租率和

租金增长带来更多压力,特别是如果疫情后消费者信心和零售业复苏速度慢于预

期的话。

上海西区

租金 1.55元

/平方米/天

空置率 8.6 %

新兴市场

租金 1.45元

/平方米/天

空置率 3.0%

上海东区

租金1.49元

/平方米/天

空置率 8.4%

20142013 2016 20172015 2019

房地产周期表

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

上海

租户市场

平衡市场

业主市场

2018

• 租赁市场保持活跃,需求主要来自于第三方物流

• 上海市场时隔一年首次迎来新增供应

• 租金环比保持稳定增长

2020*

2021*

© 2020 Jones Lang LaSalle IP, Inc. All rights reserved.